导读:

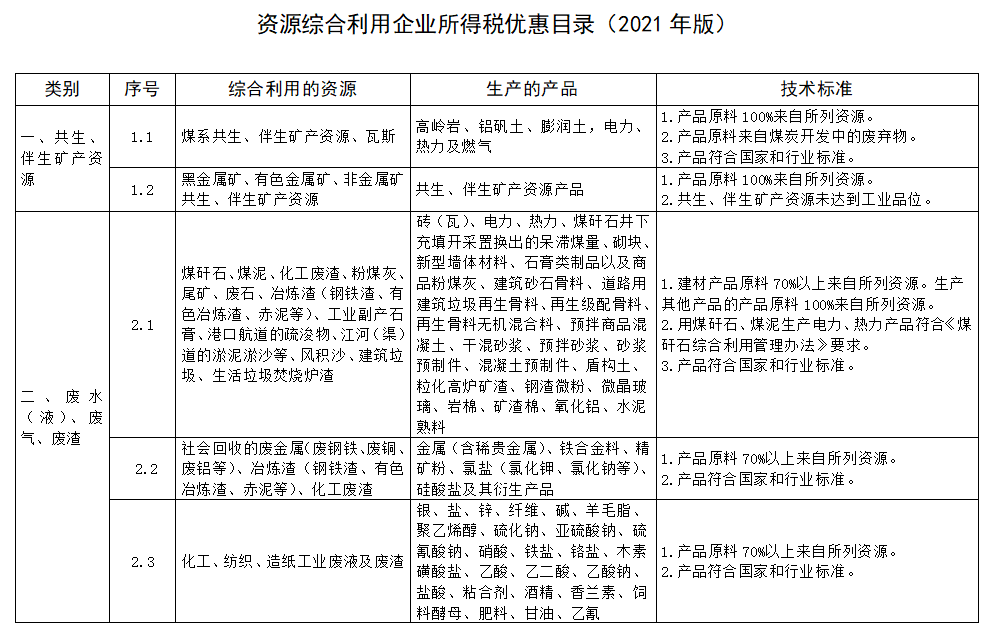

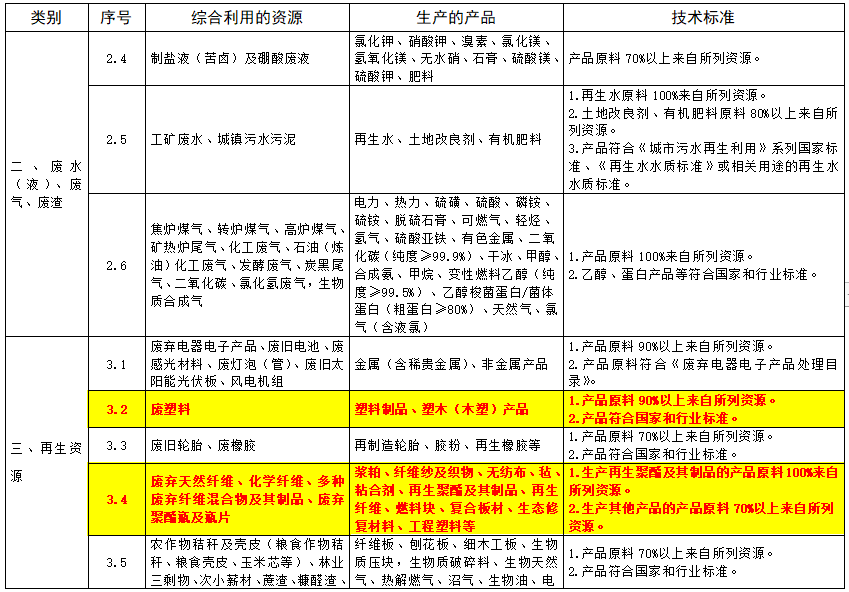

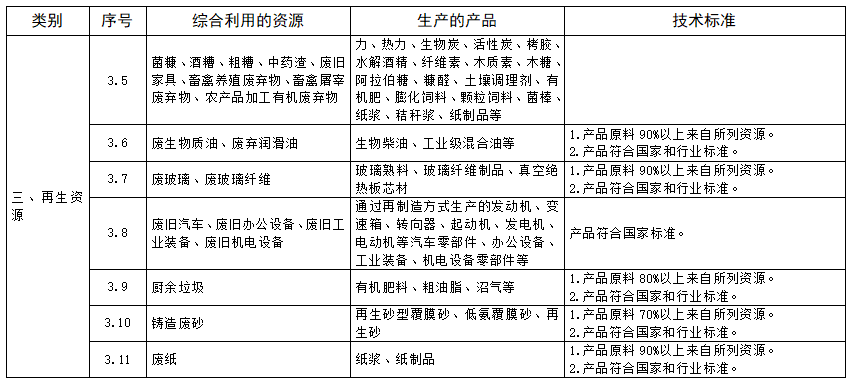

财政部 税务总局 发展改革委 生态环境部发布《资源综合利用企业所得税优惠目录(2021年版)》,对原08版目录进行调整,其中3.2以综合利用的资源废塑料所生产的产品范围在原“塑料制品”增加了“塑木(木塑)产品”;对“技术标准”由原“产品原料100%以上来自所列资源”调整为“产品原料90%以上来自所列资源”,增加了“产品符合国家和行业标准”要求。

3.4相较08版目录增加了“废弃聚酯瓶及瓶片”,“技术标准”增加了“生产其他产品的产品原料70%以上来自所列资源”。

关于公布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》以及《资源综合利用企业所得税优惠目录(2021年版)》的公告

财政部 税务总局 发展改革委 生态环境部公告2021年第36号

为培育壮大节能环保产业,推动资源节约高效利用,现发布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》和《资源综合利用企业所得税优惠目录(2021年版)》,有关事项公告如下:一、《环境保护、节能节水项目企业所得税优惠目录(2021年版)》和《资源综合利用企业所得税优惠目录(2021年版)》自2021年1月1日起施行。二、企业从事属于《财政部 国家税务总局 国家发展改革委关于公布环境保护节能节水项目企业所得税优惠目录(试行)的通知》(财税〔2009〕166号)和《财政部 国家税务总局 国家发展改革委关于垃圾填埋沼气发电列入<环境保护、节能节水项目企业所得税优惠目录(试行)>的通知》(财税〔2016〕131号)中目录规定范围的项目,2021年12月31日前已进入优惠期的,可按政策规定继续享受至期满为止;企业从事属于《环境保护、节能节水项目企业所得税优惠目录(2021年版)》规定范围的项目,若2020年12月31日前已取得第一笔生产经营收入,可在剩余期限享受政策优惠至期满为止。三、企业从事资源综合利用属于《财政部 国家税务总局 国家发展改革委关于公布资源综合利用企业所得税优惠目录(2008年版)的通知》(财税〔2008〕117号)中目录规定范围,但不属于《资源综合利用企业所得税优惠目录(2021年版)》规定范围的,可按政策规定继续享受优惠至2021年12月31日止。四、税务机关在后续管理中,如不能准确判定企业从事的项目是否属于《环境保护、节能节水项目企业所得税优惠目录(2021年版)》,以及资源综合利用是否属于《资源综合利用企业所得税优惠目录(2021年版)》规定的范围,可提请省级以上(含省级)发展改革和生态环境等部门出具意见。五、《财政部 国家税务总局 国家发展改革委关于公布环境保护节能节水项目企业所得税优惠目录(试行)的通知》(财税〔2009〕166号)、《财政部 国家税务总局 国家发展改革委关于公布资源综合利用企业所得税优惠目录(2008年版)的通知》(财税〔2008〕117号)以及《财政部 国家税务总局 国家发展改革委关于垃圾填埋沼气发电列入<环境保护、节能节水项目企业所得税优惠目录(试行)>的通知》(财税〔2016〕131号)自2022年1月1日起废止。

附件:1.环境保护、节能节水项目企业所得税优惠目录(2021年版).xlsx 2.资源综合利用企业所得税优惠目录(2021年版).doc

财政部

国家税务总局

国家发展改革委

生态环境部

2021年12月16日

资源综合利用企业所得税优惠目录(2021年版)

(点击图片即可查看大图)

附件下载:

1.环境保护、节能节水项目企业所得税优惠目录(2021年版).xlsx

2.资源综合利用企业所得税优惠目录(2021年版).doc

京公网安备 11010502042485号 技术支持:

京公网安备 11010502042485号 技术支持: 鹏博资讯

鹏博资讯